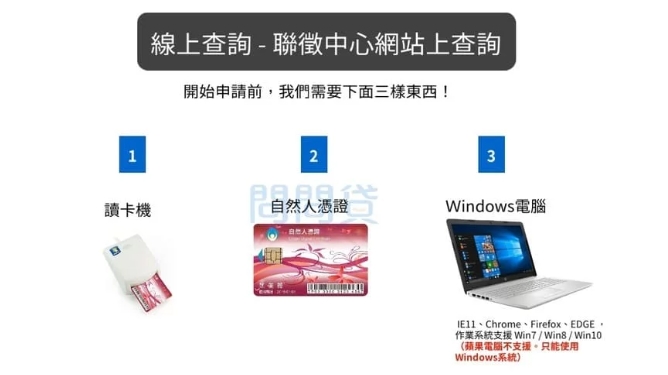

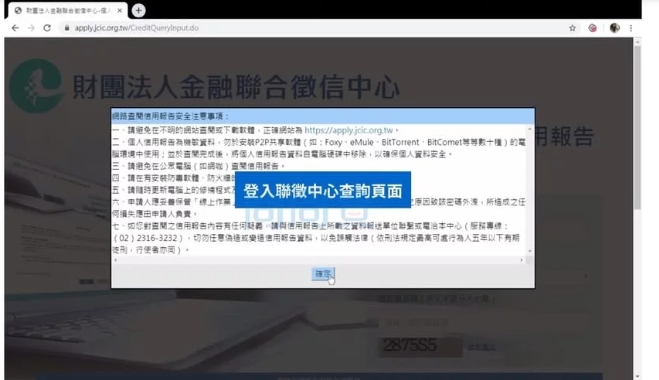

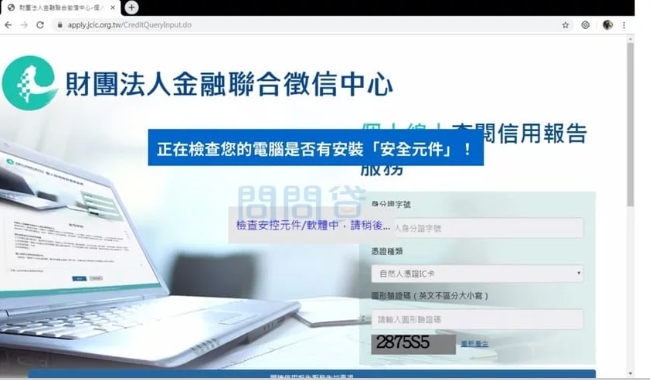

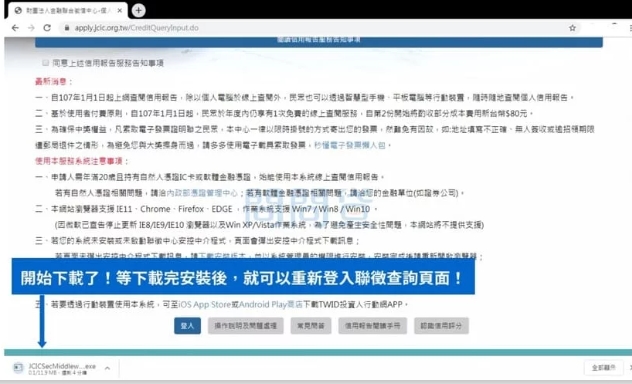

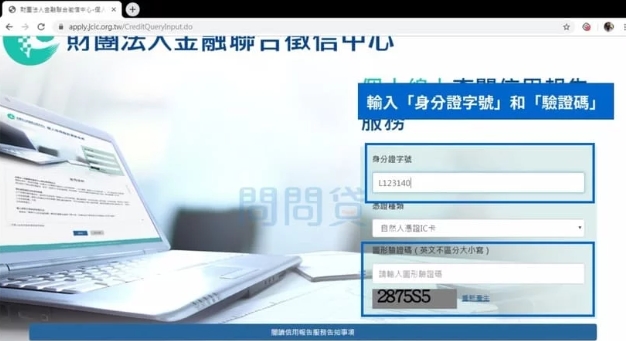

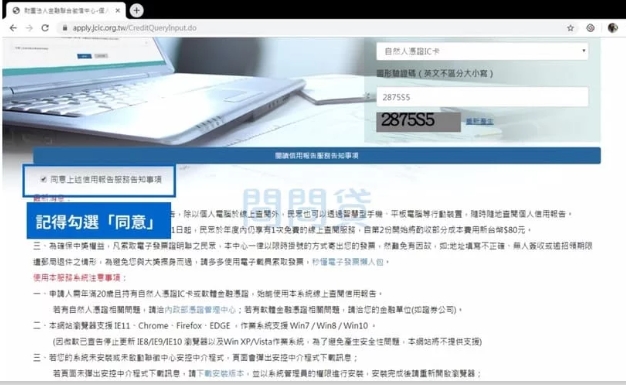

【步驟1 – 準備】

自然人憑證

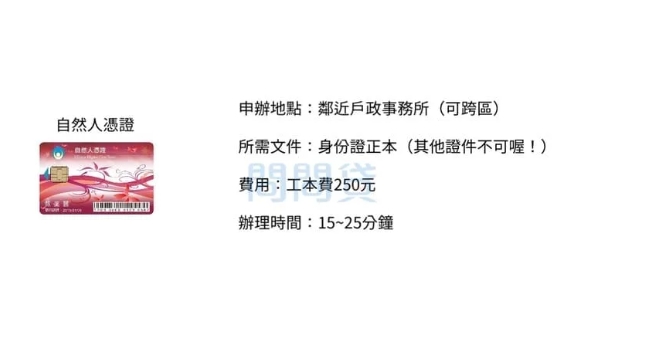

自然人憑證

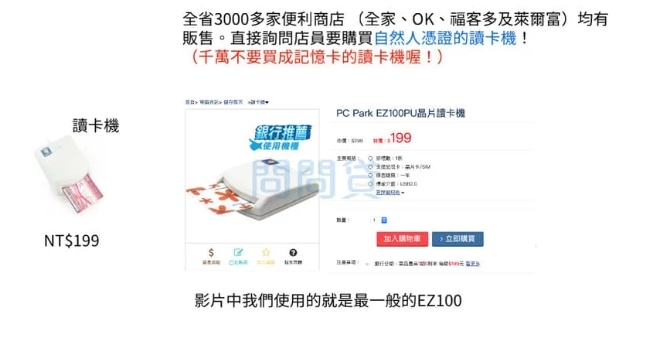

IC晶片讀卡機

桌機/筆電(作業系統和瀏覽器: IE11、Chrome、Firefox、EDGE ,作業系統支援 Win7 / Win8 / Win10 。不支援蘋果電腦)

低成本

低成本

金融股股價相較便宜、穩定,平均股價約10至30元內,換算現金準備1萬至3萬元之間,資金配置較容易。

優於定存利率

銀行定存利率不到1%,殖利率5%上下的金融股,存定存不如定存股。

配息穩定

當配股利、股息給股東,投資人獲得現金股利或是增加持有的股數,持續累積假設數百張後,每年領到的現金股利就能用來支應生活開銷。

每月定期定額

每隔一個固定的時間,拿出固定的金額去投資、波動小、風險小、報酬率較低。

單筆投入資金買進

一次下把所有要投資的錢買入你想要的標的,波動大、風險大、報酬率較高。

看著現在的物價飆漲趨勢,除了研究金融股票,更可透過專業投資理財課程學習正確交易觀念、理財模式、增加財商腦袋,並掌握風險控管。