在不動產(房屋及土地)的稅制當中,到底藏著多少我們不知道的小眉角呢?

中華民國萬萬「稅」,這是大家耳熟能詳的一句話,而在不動產(房屋及土地)的稅制當中,到底藏著多少我們不知道的小眉角呢?今天這篇文章,將帶領大家好好的來檢視一下,在移轉不動產時,有哪些稅務是我們該留心注意的,並且透過規劃,還有機會省下大筆稅金的策略。

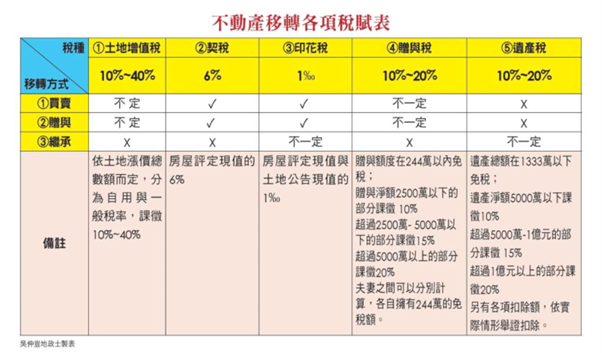

不動產的移轉,一般人最常碰到的,大概分為以下三項,分別是買賣、贈與、繼承,而對應到的稅賦,有土地增值稅、契稅、印花稅、贈與稅、遺產稅、房地合一稅等(註),透過整理歸納,製作出一個稅賦表供大家參考,以下也分項敘述讓大家了解。

- 買賣的時候,一定會產生的稅賦有契稅與印花稅,而契稅過去常被大家忽略,因為在購買公寓類型的案件時,原本造價就較低、屋齡也較久的關係,通常不是一筆大的費用,但在購買大樓新成屋與預售屋時,相對造價較高,因此常會產生一筆不小的費用,而通常銷售人員在賣房子時,價格只會專注在房屋總價上,額外這些稅費負擔,是不會提早跟客戶說的,而稅金無法用房屋貸款,所以大家一定要特別留意,購買新屋時,自備款要多準備一些,以免自備款不足造成違約。

- 贈與的情況之下,通常大家只留意是否會產生贈與稅的問題,但其實贈與稅有機會透過每年的贈與免稅額度244萬去做規劃而不用繳納,不過土地增值稅卻無法避免,而且贈與時土地增值稅只能適用較高的一般稅率,對於一般民眾來說,會是一筆不小的負擔,也常會遇到民眾因為高額的土地增值稅金而卻步,但透過專業的規劃,卻有可能減少50%~70%的稅務負擔。

- 最後談到繼承,依通常情形來說,這是目前最省稅的移轉方式(在不考量後續有房地合一稅的情形之下),因為不動產在繼承時的價值認定,是以土地的公告現值與房屋的評定現值去計算而非市價,且不用課徵土地增值稅也不用契稅,還有相對高額的免稅額與扣除額,繼承的方式除了按照法律規定的應繼份繼承外,繼承人間還可以各自協議分配方式,即便將自己的繼承權利,讓給其他繼承人繼承,不論金額多寡,皆不受到贈與額度的限制,而無須課徵贈與稅。

先釐清目的:資產傳承還是節稅規劃

總結以上三種移轉方式,到底哪一種最適合民眾呢?其實不能一概而論,仍應視個案情形而認定,因為在不同的情形之下,會有不同相對應的策略,端看所有權人想要達到的目的,是資產傳承還是節稅規劃,皆會因為最終想要達到的結果而有相對應的手段,相對地也影響稅務支出甚鉅。

預作準備 避免家族爭產

因此希望建立起民眾的一個概念,就是預先了解自己的不動產狀況,到底該如何移轉、什麼時候適合移轉,就跟定期健康檢查與買保險一樣,皆是預作準備,避免將來事不從人願,甚至發生家族爭產的最壞情形。

以上無法點連結請點此 https://www.moneyweekly.com.tw/Magazine/Info/%E7%90%86%E8%B2%A1%E5%91%A8%E5%88%8A/124395